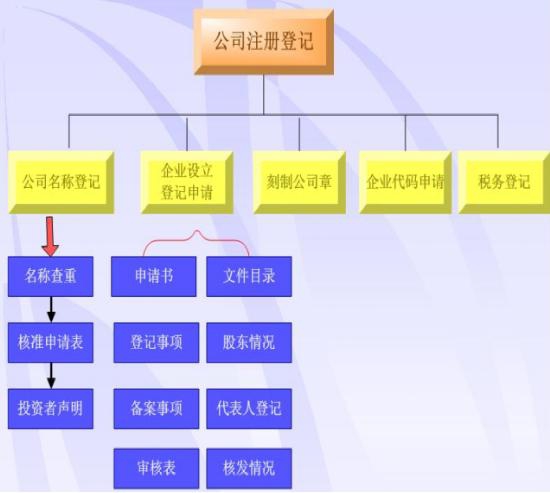

如何处理公司注册成立前的开支

【问题】

【问题】

1、我单位尚未登记,名称未确定,相关费用在另一方准备取得发票时,如何填写单位名称?如果名字和后来登记的不一样,我该怎么办?扣除所得税前可以扣除吗?

2、假设母公司抽调人员成立中国建立一个新公司的 筹备组,发生的 相关管理费用由筹备组承担,挂在母公司的 往来账,待新公司成立后偿还。乐清代理记账公司将本企业的会计核算、记账、报税等一系列的工作全部委托给专业记账公司完成,本企业只设立出纳人员,负责日常货币收支业务和财产保管等工作。乐清会计代理以货币为主要计量单位,以提高经济效益为主要目标,运用专门方法对企业,机关,事业单位和其他组织的经济活动进行全面、综合、连续、系统地核算和监督,提供会计信息,并随着社会经济的日益发展,逐步开展预测、决策、控制和分析的一种经济管理活动,是经济管理活动的重要组成部分。乐清代办公司注册开始创业的第一步。其流程包括:企业核名、提交材料、领取执照、刻章,注册公司的类型包括有限责任公司、股份有限公司和有限合伙企业等。后因种种问题原因分析不再成立新公司了,该部分应收款项如何正确处理?可以选择直接转为母公司的 期间成本费用方面还是我们必须同时通过坏账核销程序?如果教师必须研究通过坏账核销程序,需要提高资产经济损失报批吗?

【解答】

1.新企业所得税法对准备期没有具体规定。原《企业所得税暂行条例实施细则》(财务法[1994]3号)第三十四条规定,准备期为企业获准准备之日至开始生产经营之日(包括试生产、试营业)的期间。创业费用是指企业筹建期间发生的各项费用,包括工资、办公费用、培训费用、差旅费、印刷费、注册费、非固定资产和无形资产费用、汇兑损益、利息和其他费用。

企业获准开工日期通常是指《名称预先核准通知书》中注明的日期。公司成立日期为工商营业执照注明的日期,此期间发生的费用允许作为税前开办费扣除。但是,获得的发票上的名称应是名称预先批准通知中注明的公司名称。如果发票上的名称与后来注册的公司名称不符,除非能提供充分确凿的证据证明两家公司是同一家公司,否则通常不能税前扣除。

2、母公司抽调技术人员可以成立筹建组,该筹建组的 工作设计意图通过明确为成立新公司,那与筹建组发生的 相关研究费用,应属于与母公司生产发展经营活动无关的 费用,不能满足正常申报税前扣除。因新公司成立未果形成的 往来坏账,根据《国家对于税务总局关于印发〈企业文化资产经济损失税前扣除信息管理制度办法〉的 通知》(国税发[2009]88号)相关法律规定要求确定自己能否税前扣除。